Quanto rendem R$ 10 mil em LCA, CDB, Tesouro Direto e poupança com Selic a 10,75%?

Redação

O Comitê de Política Monetária (Copom) do Banco Central decidiu nesta quarta-feira (20) pelo sexto corte consecutivo da taxa básica de juros em 0,50 ponto percentual. Com isso, a Selic cai de 11,25% para 10,75% ao ano, completando recuo de 3 pontos percentuais desde a máxima de 13,75%, que perdurou até o ano passado.

A medida, que dá sequência a um ciclo de afrouxamento iniciado em agosto de 2023, alivia a vida de quem precisa de empréstimo, ao passo que reduz mais uma vez o rendimento dos investimentos de renda fixa.

Com a nova Selic, como passa a render o dinheiro do poupador? Confira a resposta no gráfico abaixo, com cálculos elaborados pelo time de análise de renda fixa da XP:

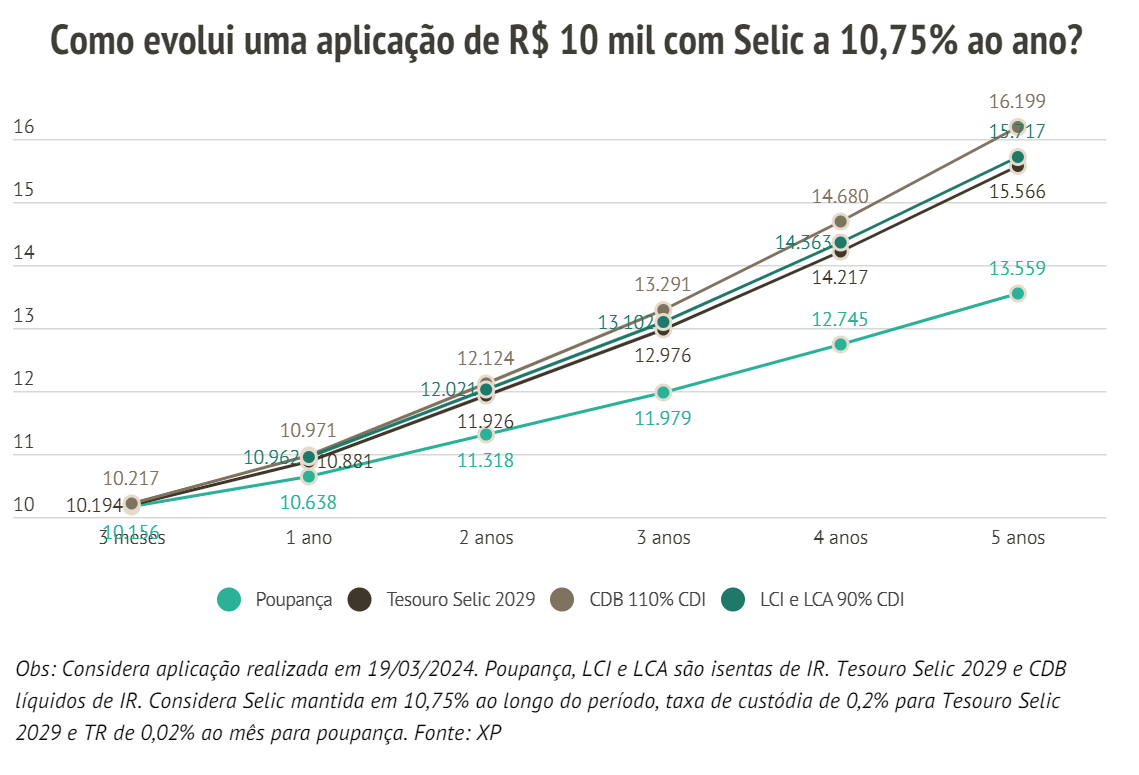

Poupança no fim da fila

Com a Selic a 10,75%, a poupança é o investimento de renda fixa com a pior rentabilidade. Hoje, um investimento inicial de R$ 10 mil se transformaria em um montante de R$ 10.639 um ano depois, e chegaria a R$ 11.980 em dois anos – em janeiro, o valor alcançaria R$ 12.042.

Vale lembrar que, desde 2012, sempre que a Selic supera 8,5% ao ano, a rentabilidade da caderneta é fixada em 0,5% ao mês – ou 6,17% ao ano – mais a variação da TR (Taxa Referencial). Quando a taxa básica cair para menos de 8,5%, o retorno da poupança voltará a ser de 70% da Selic mais TR.

Tesouro Selic

Uma aplicação de R$ 10 mil no Tesouro Selic 2029 – título público disponível para investimento no Tesouro Direto – chegaria a R$ 10.881 após um ano de aplicação, contra R$ 10.923 com a Selic de janeiro, já descontando taxas e impostos. Em dois anos, o montante alcançaria R$ 11.926 e, em três anos, a R$ 12.977 – há pouco tempo, ultrapassaria os R$ 13 mil.

LCI e LCA

Alvos de restrições do governo em fevereiro, as letras de crédito imobiliário (LCI) e do agronegócio (LCA), que são isentas de Imposto de Renda, oferecem maior rentabilidade que a poupança e o Tesouro Selic, mas os prazos, que já eram mais esticados, estão ainda maiores – é preciso esperar até um ano para resgatar.

Com a nova Selic, um investimento de R$ 10 mil em LCIs ou LCAs que paguem 90% do CDI alcançaria R$ 10.962 após um ano, R$ 12.022 em dois anos e 13.102 em três.

CDB

Se os CDBs pareciam que perderiam apelo com a queda da Selic, voltaram a ganhar espaço com a restrição a LCI e LCA. Segundo cálculos da XP, é o ativo capaz de entregar a maior rentabilidade entre os ativos de renda fixa mais tradicionais, mesmo sem isenção de IR.

Com a Selic em 10,75%, que influencia diretamente no rendimento do CDI, um CDB que pague 110% do CDI transformaria R$ 10 mil em R$ 10.962 após um ano, bem similar a outras aplicações. Mas a diferença começa a aparecer no decorrer do tempo: em três anos, o montante inicial alcançaria R$ 13.291 e, em cinco, R$ 16.199 – o maior retorno disparado entre os ativos comparados.

O que levar em conta antes de investir

Ativos de renda fixa como esses podem ser encontrados nas plataformas de investimento, mas é importante levar em conta fatores como liquidez – que não é diária para CDBs, LCIs e LCAs – e rentabilidade. Em geral, quanto maiores as maiores taxas, maiores são os riscos de crédito das instituições emissoras.

As aplicações em CDB, LCI, LCA e poupança são cobertas pelo Fundo Garantidor de Créditos (FGC), espécie de “seguro” que devolve ao investidor até R$ 250 mil em caso de problemas com o emissor, como uma intervenção do Banco Central. Os títulos públicos não contam com essa proteção, mas são considerados “livres de risco” porque são emitidos pelo governo federal.

The post Quanto rendem R$ 10 mil em LCA, CDB, Tesouro Direto e poupança com Selic a 10,75%? appeared first on InfoMoney.

source https://www.infomoney.com.br/onde-investir/quanto-rendem-r-10-mil-em-lca-cdb-tesouro-direto-e-poupanca-com-selic-a-1075/