O S&P Dow Jones e a B3 lançam nesta terça-feira (19) o VXBR, espécie de “VIX brasileiro”, índice que trará ao país uma nova metodologia, desenvolvida pela Cboe Global Markets, para acompanhar a volatilidade implícita do mercado local, replicando, em partes, o modelo que já existe nos Estados Unidos.

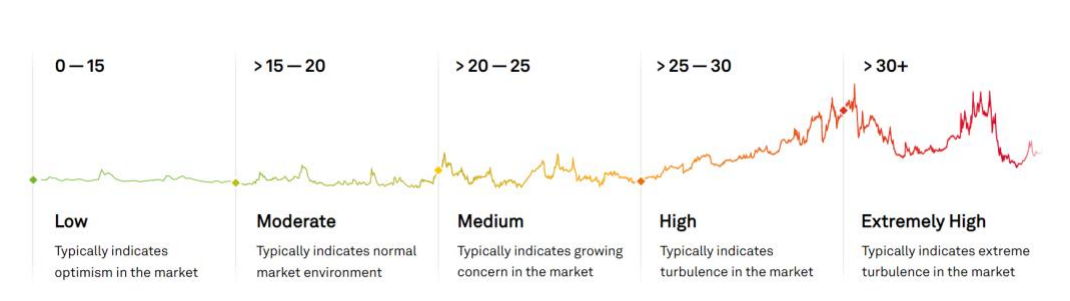

O nome VIX deriva de Volatility Index, índice de volatilidade, na tradução livre para o português. Nos Estados Unidos, o VIX é popularmente conhecido como “índice do medo”, por sinalizar as inseguranças e a potencial volatilidade dos mercados.

O indicador norte-americano leva em conta o preço de opções do S&P 500 para 30 dias. A ideia é que a variação do valor fixada nestes derivativos fornecem as expectativas do mercado para a volatilidade neste período. Se investidores buscam maior proteção através das opções do índice, por conta de incertezas no cenário, maior é a volatilidade esperada. As chamadas opções, onde são negociados o direito de comprar ou vender o índice a uma determinada pontuação, são utilizadas por investidores que querem minimizar riscos e por especuladores que buscam maximizar lucros.

No Brasil, o modelo será parecido, oferecendo uma visão de 30 dias das expectativas para o principal índice da Bolsa brasileira, com base nas opções do Ibovespa.

“O novo índice acrescenta ao portfólio de produtos da B3 um indicador de volatilidade que pode ser usado por investidores como referência para medir a percepção de risco. O mercado de opções no Brasil atingiu um novo patamar em termos de volumes de negociações, o que permitiu o lançamento desse índice e possibilitou trazer para o mercado local uma metodologia que já é consolidada em outras partes do mundo”, diz Henio Scheidt, gerente de Índices da B3.

Nos Estados Unidos, o VIX é uma ferramenta utilizada por investidores para entender o sentimento do mercado – o que, possivelmente, será visto também no Brasil. Como já mencionado, a volatilidade implícita geralmente aumenta quando os mercados estão turbulentos, ou a economia está enfraquecendo.

Em contraste, se os preços das ações estão subindo e não parecem prováveis mudanças drásticas, o VIX tende a cair ou permanecer estável na extremidade inferior da escala.

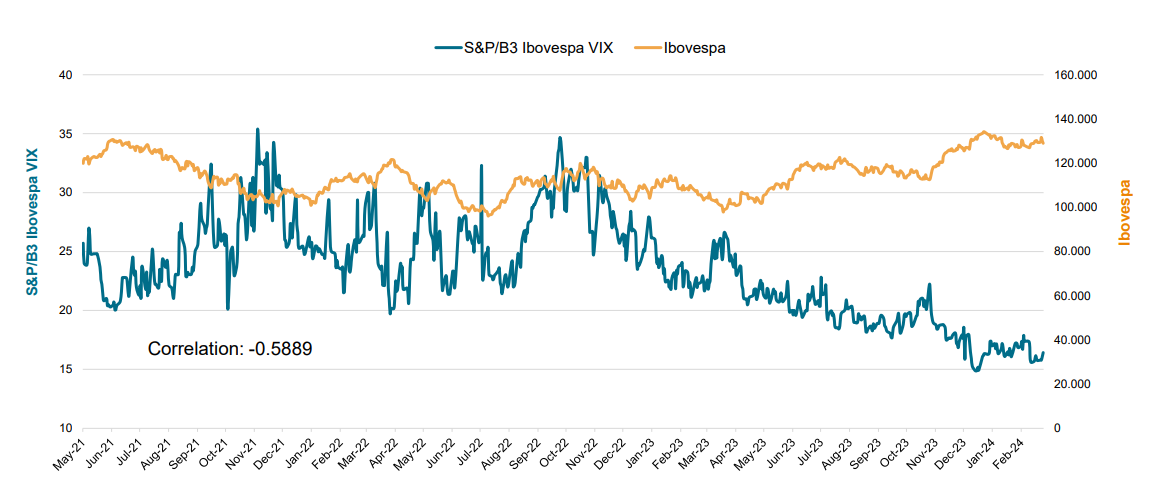

De acordo com dados fornecidos pela própria B3, resultantes da aplicação da metodologia utilizado pelo VXBR no passado recente do índice (desde quando a negociação de opções passou a permitir uma projeção), o mesmo padrão de comportamento é esperado por aqui.

”O lançamento do novo índice da B3 não somente ressalta a utilidade universal e a inovação do índice VIX como benchmark para a volatilidade do mercado acionário, mas também marca uma etapa significativa do aprimoramento do ecossistema financeiro em todas as regiões do mundo”, comenta Catherine Clay, diretora de Derivativos Globais da Cboe.

A negociação do VXBR se dará no horário da negociação do mercado à vista, tendo início nesta terça a partir das 10h30 e com negociação até 17h.

The post B3 e S&P lançam VIX brasileiro, índice que mede volatilidade do mercado, nesta terça appeared first on InfoMoney.

source https://www.infomoney.com.br/mercados/b3-e-sp-lancam-vix-brasileiro-indice-que-mede-volatilidade-do-mercado-nesta-terca/

Comentários

Postar um comentário