Diploma sem dívida: como fazer a faculdade particular caber no orçamento?

Redação

Alunos do ensino médio e de cursinhos, bem como quem estudou por conta própria para o vestibular, vivem agora um dos momentos mais aguardados: a matrícula nas universidades. Nessas horas, ainda que as públicas sejam as queridinhas, as faculdades particulares se tornam o destino de muitos estudantes — só que é preciso estar com o planejamento financeiro em dia.

Isso porque 40% dos universitários com dívidas precisaram trancar o curso por não terem condições de pagar as mensalidades, apontam dados divulgados nesta semana pelo Serasa.

Mas conseguir entrar numa faculdade pública nem sempre é um caminho fácil, sobretudo pelo menor número de vagas ofertadas. Segundo o último Censo do Ensino Superior, de 2023, a rede privada tem uma participação de 79% do sistema de educação universitária, com mais de 7,9 milhões de alunos.

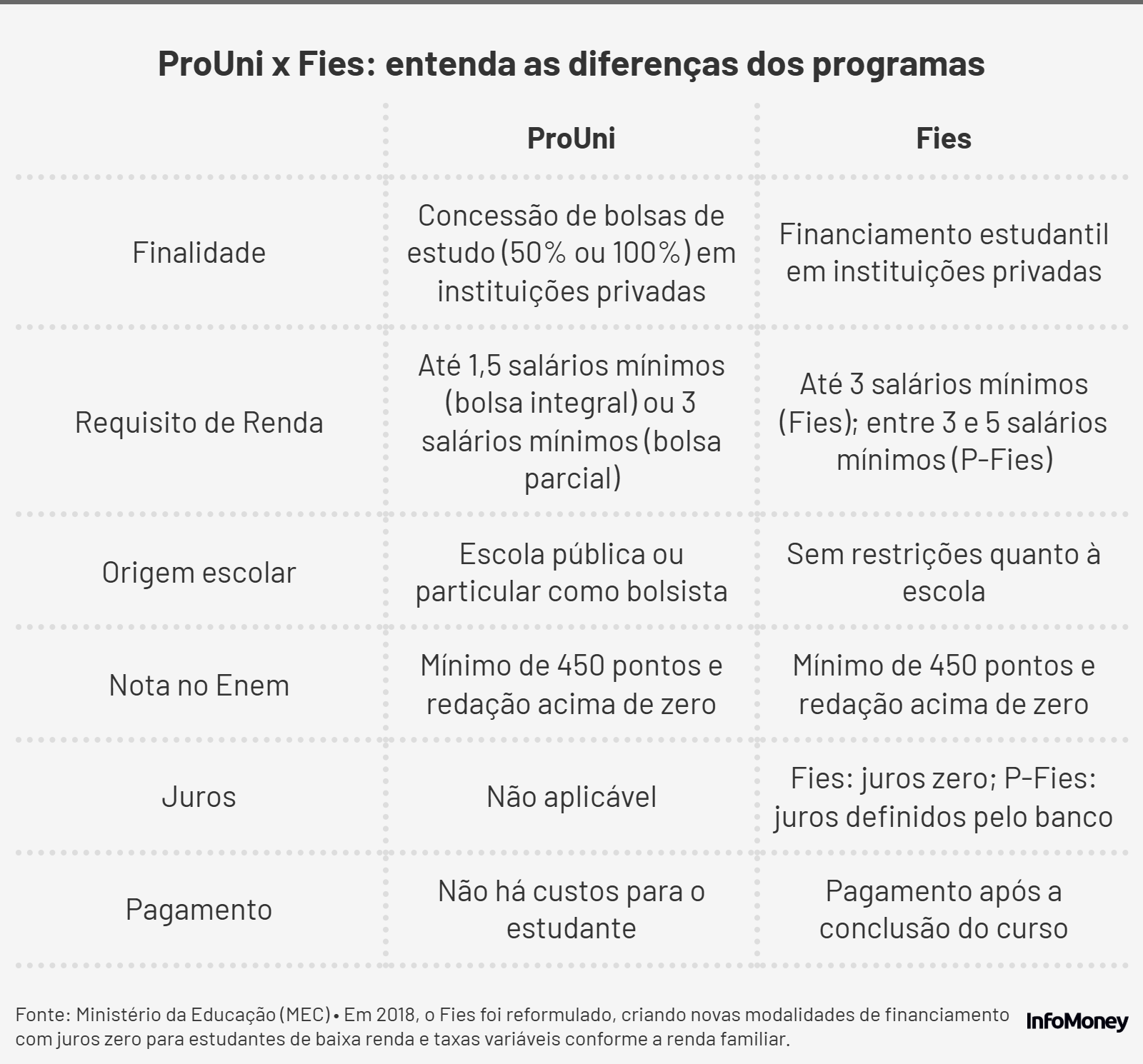

Com esse pano de fundo, programas do governo têm facilitado o acesso ao ensino superior por meio do Exame Nacional do Ensino Médio (Enem). Até terça-feira (28), estavam abertas as inscrições para o Programa Universidade para Todos (Prouni), que neste semestre disponibilizou mais de 338 mil bolsas integrais e parciais em faculdades particulares. Porém, o foco do programa são estudantes com renda familiar per capita de até 1,5 salário mínimo (R$ 2.277), pessoas com deficiência (PcD) e professores da rede pública de ensino.

Outra alternativa é o Fundo de Financiamento Estudantil (Fies), cujas inscrições para 67 mil vagas estarão abertas entre os dias 4 e 7 de fevereiro. Não há concessão de bolsa, mas o financiamento estudantil com condições facilitadas para pessoas com renda familiar mensal bruta de até 5 salários mínimos (R$ 7.590). Veja como funcionam os dois programas no quadro a seguir.

Desatendida pelo Prouni, desconfiada com o Fies

Mas nem todos os vestibulandos estão aptos ou dispostos a encarar os programas sociais do governo. Após concluir o ensino médio, a estudante Josiane de Souza, 19, passou o último ano no cursinho, em Itapevi (SP). O seu objetivo era conquistar uma vaga no curso de biomedicina em uma universidade pública, mas acredita que vai precisar se dedicar aos estudos também em 2025.

Entre as faculdades em seu radar, estavam a Universidade de São Paulo (USP), no qual não chegou a passar para a segunda fase do vestibular, e a Universidade Federal de São Paulo (Unifesp), cuja nota no Enem chegou perto do corte no Sistema de Seleção Unificada (Sisu). “Não tentei a Universidade Estadual Paulista (Unesp), porque teria que me mudar para o interior, e minha família não conseguiria ajudar [financeiramente]. Em São Paulo, posso morar com a minha avó”, conta ao InfoMoney.

Já nas opções da rede privada, duas despertaram o seu interesse: o Centro Universitário São Camilo e a Universidade Anhembi Morumbi. No entanto, as mensalidades na casa dos R$ 2 mil tornaram as opções inviáveis. “O Prouni eu não consigo, fiz o ensino médio em um colégio particular, sem bolsa. Fies não quero, tenho medo de me endividar depois.”

A preocupação não é sem fundamento: até maio do ano passado, o Fies contabilizou um saldo devedor de R$ 114,2 bilhões, com mais de 50% de inadimplência. Inclusive, em 2023 o governo lançou o Desenrola da Educação para renegociar a dívida do programa, com descontos e condições especiais de acordo com o perfil do devedor.

Dívida com a faculdade particular

Enquanto há aqueles que ficam endividados com o Fies, há também quem que não busca financiamento, e termina no vermelho. A história de Thaís Ferreira, estudante de medicina na Faculdade de Ciências Médicas (Humanitas), em São José dos Campos (SP), viralizou nas redes sociais em janeiro. O motivo? Sua família pegou empréstimos para quitar mensalidades do curso e agora ela acumula uma dívida de mais de R$ 81 mil.

Segundo a estudante, em 2020, quando entrou na faculdade, a parcela era mais ou menos R$ 8,4 mil. Devido a pandemia, os negócios familiares entraram em dificuldades e a mãe de Thaís passou a depender dos empréstimos.

Já no quarto ano, quando os bancos passaram a restringir o crédito, o valor da mensalidade já era de R$ 10,6 mil e algumas parcelas ficaram pendentes. No ano seguinte, em que passou dos R$ 11 mil, a inadimplência se repetiu e cresceu. “Foram cinco mensalidades no quinto ano, que dá R$ 58,4 mil, mais o que eu já devia do anterior, cerca de R$ 22,8 mil”, revela.

No entanto, o caminho adotado pela família da estudante é desaconselhado por especialistas. “O ideal é negociar os pagamentos diretamente com a faculdade”, afirma a educadora financeira Aline Soaper. Isso porque as condições e juros aplicadas nesse tipo de renegociação tendem a ser mais amigáveis frente às taxas bancárias.

Justamente de olho nesse mercado, uma fintech tem buscado auxiliar nessas negociações. Por meio da inteligência artificial, o aplicativo da Yolo Bank analisa o comportamento financeiro de estudantes, prevendo a capacidade de pagamento e possível inadimplência. “A partir disso, conseguimos descontos na mensalidade diretamente com a universidade parceira”, explica Mauro Yolo, fundador da startup.

Segundo ele, o melhor para todos é garantir o pagamento, mesmo que não seja integral. “Tanto para o aluno quanto para a faculdade, evita arriscar deixar a dívida rolar e o curso ser trancado”, diz. Mas, fundado em 2023, o aplicativo não está ainda disponível em todo o Brasil, tendo maior atuação nas regiões Norte, Nordeste e Centro-Oeste.

Planejamento financeiro de olho na universidade

Pensando em um cenário ideal, a educadora financeira Aline Soaper aponta que estudantes e familiares deveriam fazer a avaliação da capacidade financeira. Para isso, vale considerar uma mensalidade que se adapte ao orçamento real da casa, sem comprometer outras despesas ou incentivar a busca por créditos alternativos, como empréstimos bancários.

Ela ainda indica que o planejamento comece com a família ainda na infância do estudante, mas a poupança não é o destino indicado para receber os aportes, pois a rentabilidade é inferior à inflação. “O título do Tesouro criado para esse objetivo, o Educa+, é uma boa opção, ou mesmo outros títulos públicos ou CDBs de longo prazo também podem ser boas opções para investir.”

Apesar disso, Aline reconhece que ter a capacidade de poupar não faz parte da realidade de muitas famílias, sobretudo da classe média — que pagam pelo ensino dos filhos desde a educação básica até o ensino médio. “Isso faz com que falte recurso para investir na educação a longo prazo, apesar de ser o mais indicado”, frisa.

E foi praticamente essa a vivência de Josiane de Souza e sua família. Embora cogite fazer mais um ano de cursinho, ela planeja arrumar um emprego que ajude a investir no sonho da biomedicina. “Penso em fazer o curso preparatório online e à noite, assim posso trabalhar durante o dia. Quero juntar dinheiro para, caso eu passe em uma pública que seja em outra cidade ou estado, eu possa me mudar no ano que vem.”

The post Diploma sem dívida: como fazer a faculdade particular caber no orçamento? appeared first on InfoMoney.

source https://www.infomoney.com.br/minhas-financas/diploma-sem-divida-como-fazer-a-faculdade-particular-caber-no-orcamento/